Jusqu’à 750 € de versements offerts sur le PER

pour toute 1ère souscription à un Plan Épargne Retraite Garance avant le 30/06/2026

(voir conditions).

×

Jusqu’à 750 € de versements offerts sur le PER

pour toute 1ère souscription à un Plan Épargne Retraite Garance avant le 30/06/2026

(voir conditions).

Optez pour l’un de nos PER et

profitez d’un rendement de 4,5 %*

avec une prime de bienvenue

Optez pour l’un de nos PER et

profitez d’un rendement de 4,5 %*

avec une prime de bienvenue

Avec Garance, votre avenir est entre de bonnes mains. Cette année, le fonds euros des Plans d’Epargne Retraite Garance affiche un taux de 4,5% net de frais de gestion et hors prélèvements sociaux et fiscaux, soit 27,78%1 cumulé en 8 ans sur ses contrats de retraite. Les performances passées ne préjugent pas de celles à venir.

Avec le PER constituez-vous une épargne retraite tout en diminuant vos impôts (2) ?

Prenez le temps par les rênes avec Garance et bénéficiez :

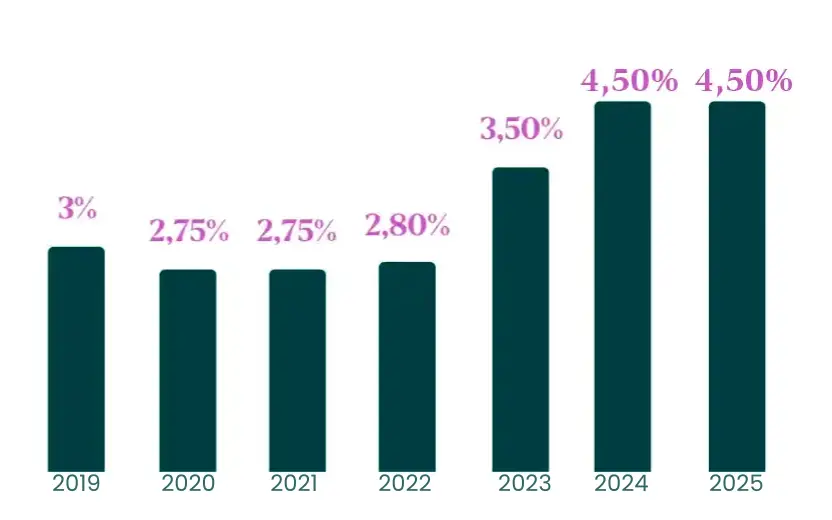

Performance du fonds euros nette de frais de gestion et hors prélèvements sociaux et fiscaux depuis 2018 [3]

Remplissez le formulaire ci-dessous pour vous faire accompagner par l’un de nos experts :

Avec Garance, votre avenir est entre de bonnes mains. Cette année, le fonds euros des Plans d’Epargne Retraite Garance affiche un taux de 4,5% net de frais de gestion et hors prélèvements sociaux et fiscaux, soit 27,78%1 cumulé en 8 ans sur ses contrats de retraite. Les performances passées ne préjugent pas de celles à venir.

Avec le PER constituez-vous une épargne retraite tout en diminuant vos impôts (2) ?

Prenez le temps par les rênes avec Garance et bénéficiez :

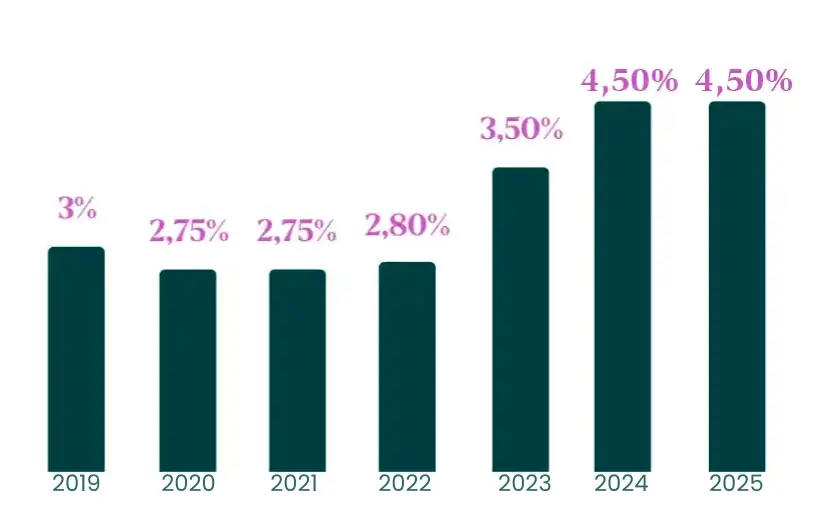

Performance du fonds euros nette de frais de gestion et hors prélèvements sociaux et fiscaux depuis 2018 [3]

Épargne : de meilleurs rendements pour l’assurance-vie en 2024 (francetvinfo.fr) […] « La remontée des taux permet de pouvoir se positionner sur les marchés financiers sur une durée assez longue, et donc offrir aux épargnants des taux de rendement qui sont bien au-delà de tout ce que nous avons pu offrir ces dernières années », explique Virginie Hauswald, directrice de Garance Mutuelle »

Assurance vie : voici le taux canon du fonds euros du contrat Garance Epargne en 2023 – Capital.fr « La mutuelle a indiqué, mardi 2 janvier 2024, que le taux net de frais de gestion du fonds euros de son contrat Garance Epargne s’affiche à 3,50% pour l’exercice écoulé, contre 2,80% en 2022. Soit une augmentation de 0,70 point par rapport à 2022. […] Sur les cinq dernières années, Garance fait par ailleurs état d’une performance cumulée de 19,29% sur son fonds euros, « sans même piocher dans ses réserves », précise la mutuelle dans un communiqué. »

LEP, Livret A, SCPI, assurance-vie: où faut-il placer son argent en 2024? (bfmtv.com) « Globalement, après un rendement moyen de 1,9% pour les assurances-vie en fonds euros en 2022, on devrait tourner autour de 2,5% en moyenne pour 2023, selon les prévisions du site Good Value for Money Mais certains contrats font beaucoup mieux. Garance Mutuelle a par exemple annoncé du 3,5%. »

Jusqu’à 5% de rendement la première année : vers un retour en grâce de l’Assurance-vie ? (europe1.fr) « Et si l’Assurance-vie redevenait attractive ? Sur la totalité de l’année 2023, le taux moyens des fonds euros de ladite Assurance-vie pourrait s’afficher à 2,5%. Et ce n’est qu’un début, dans la mesure où les compagnies offrent des bonus sur les nouveaux versements pour concurrencer le livret A et les comptes à terme. 3 à 5% de rendement sont ainsi proposés

pour la première année chez […] Garance. .»

Parce que vous travaillez dur tout au long de votre vie, le PER Garance Sérénité vous permet également de préparer un projet…qui est la retraite que vous méritez :

– Une épargne qui marque des points : Plus de tracas concernant la gestion ou pour déterminer les supports sur lesquels investir, les versements sur un PER Garance Sérénité permettent d’obtenir des points de retraite à une valeur établie à l’avance. Chaque année, les points acquis se voient fixés une valeur de service. Cette valeur, une fois multipliée par le nombre de points acquis, détermine le montant de votre rente.

– Une tranquillité à toute épreuve : Le nombre de points que vous achetez sont définitivement acquis et leur valeur de service ne peut pas baisser. Même avec un krach boursier, votre épargne est garantie (hors rachats exceptionnels) et sa valeur ne peut pas chuter, vous assurant une retraite tranquille.

– Moins d’impôts, plus de liberté : Vous avez la possibilité de déduire (1) les versements réalisés sur votre PER de vos revenus imposables, dans la limite d’un certain plafond.

[1] Dans les conditions et limites prévues par la législation en vigueur. (mentions légales)

Communication à caractère publicitaire.

[1] Les performances financières du fonds euros des Plans d’Epargne Retraite Garance ont enregistré un taux de 4,5% pour l’année 2024, 3,5 % pour l’année 2023, 2,8% pour l’année 2022, 2,75 % pour l’année 2021, 2,75 % pour l’année 2020, 3 % pour l’année 2019. En 2018, le taux du contrat ARIA s’élevait à 3,10 %. Soit un rendement cumulé sur 7 ans de 23,33% net de frais de gestion, hors prélèvements sociaux et fiscaux pour les contrats de retraite Garance.

[2] Nets de cotisations sociale et de frais professionnels. Source : www.service-public.fr. Le plafond de déduction des cotisations retraite est égal à 10 % des salaires et traitements de l’année n-1 (dans la limite de 8 fois 10 % du PASS de l’année précédente soit 46 368 euros). Pour les TNS, le plafond de déductibilité correspond à : 10% du bénéfice imposable de l’année (dans la limite de 8 fois le PASS de l’année en cours soit 47 100 euros), auxquels s’ajoutent 15% de la fraction du bénéfice imposable compris entre 1 et 8 PASS de l’année en cours. Au total les TNS peuvent déduire au maximum 87 135 euros.

[3] Dans les conditions prévues par la règlementation en vigueur.

Les performances financières du fonds en euros de Garance Epargne enregistrent depuis ces sept dernières années un taux de 3,5% pour l’année 2024, 3,5 % pour l’année 2023, 2,8% pour l’année 2022, 2,75 % pour l’année 2021, 2,75 % pour l’année 2020, 3 % pour l’année 2019 et un taux de 3,10 % pour l’année 2018, soit un rendement cumulé de 23,46% net de frais de gestion, hors prélèvements sociaux et fiscaux.

© 2024 Epargne et Retraite – Retraite.com. All Rights Reserved.