Vous avez un projet à réaliser ?

Pensez à l’assurance vie et au PER

Une retraite péPER avec Garance !

Jusqu’à 1000 € offerts

Pour toute 1ère souscription (sous conditions)

*PER : Produit d’Épargne Retraite

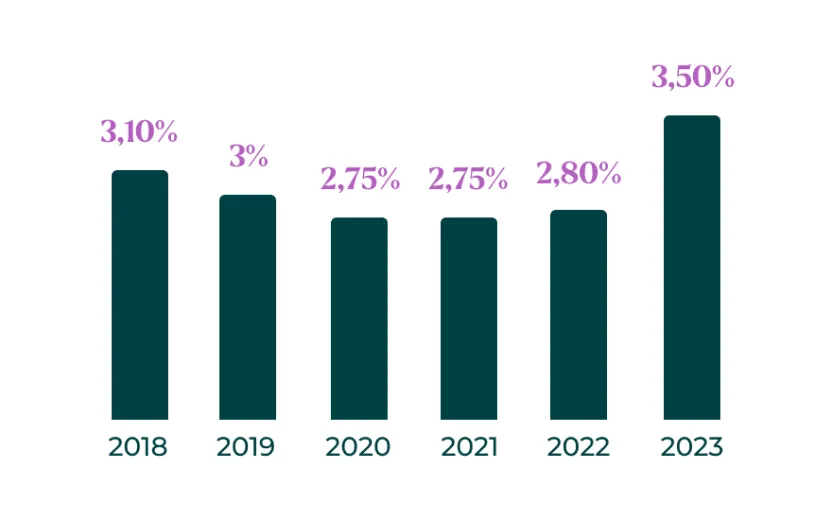

Une fois de plus, Garance annonce une augmentation du taux sur son fonds euros de 2023, à 3,5%[1] net de frais de gestion et hors prélèvements sociaux et fiscaux. Sa performance sur 6 ans est notable et témoigne d’une gestion minutieuse. Les performances passées ne préjugent pas de celles à venir.

Adhérer à l’assurance vie Garance Épargne[2] c’est faire un pas en avant vers vos projets les plus exaltants !

Performance du fonds euros nette de frais de gestion et hors prélèvements sociaux et fiscaux depuis 2018 [3]

Remplissez le formulaire ci-dessous pour vous faire accompagner par l’un de nos experts :

Une fois de plus, Garance annonce une augmentation du taux sur son fonds euros de 2023, à 3,5%[1] net de frais de gestion et hors prélèvements sociaux et fiscaux. Sa performance sur 6 ans est notable et témoigne d’une gestion minutieuse. Les performances passées ne préjugent pas de celles à venir.

Adhérer à l’assurance vie Garance Épargne[2] c’est faire un pas en avant vers vos projets les plus exaltants !

Performance du fonds euros nette de frais de gestion et hors prélèvements sociaux et fiscaux depuis 2018 [3]

La Presse en Parle

Épargne : de meilleurs rendements pour l’assurance-vie en 2024 (francetvinfo.fr) […] « La remontée des taux permet de pouvoir se positionner sur les marchés financiers sur une durée assez longue, et donc offrir aux épargnants des taux de rendement qui sont bien au-delà de tout ce que nous avons pu offrir ces dernières années », explique Virginie Hauswald, directrice de Garance Mutuelle »

Assurance vie : voici le taux canon du fonds euros du contrat Garance Epargne en 2023 – Capital.fr « La mutuelle a indiqué, mardi 2 janvier 2024, que le taux net de frais de gestion du fonds euros de son contrat Garance Epargne s’affiche à 3,50% pour l’exercice écoulé, contre 2,80% en 2022. Soit une augmentation de 0,70 point par rapport à 2022. […] Sur les cinq dernières années, Garance fait par ailleurs état d’une performance cumulée de 19,29% sur son fonds euros, « sans même piocher dans ses réserves », précise la mutuelle dans un communiqué. »

LEP, Livret A, SCPI, assurance-vie: où faut-il placer son argent en 2024? (bfmtv.com) « Globalement, après un rendement moyen de 1,9% pour les assurances-vie en fonds euros en 2022, on devrait tourner autour de 2,5% en moyenne pour 2023, selon les prévisions du site Good Value for Money Mais certains contrats font beaucoup mieux. Garance Mutuelle a par exemple annoncé du 3,5%. »

Jusqu’à 5% de rendement la première année : vers un retour en grâce de l’Assurance-vie ? (europe1.fr) « Et si l’Assurance-vie redevenait attractive ? Sur la totalité de l’année 2023, le taux moyens des fonds euros de ladite Assurance-vie pourrait s’afficher à 2,5%. Et ce n’est qu’un début, dans la mesure où les compagnies offrent des bonus sur les nouveaux versements pour concurrencer le livret A et les comptes à terme. 3 à 5% de rendement sont ainsi proposés

pour la première année chez […] Garance. .»

Découvrez les avantages de notre PER

Parce que vous travaillez dur tout au long de votre vie, le PER Garance Sérénité vous permet également de préparer un projet…qui est la retraite que vous méritez :

– Une épargne qui marque des points : Plus de tracas concernant la gestion ou pour déterminer les supports sur lesquels investir, les versements sur un PER Garance Sérénité permettent d’obtenir des points de retraite à une valeur établie à l’avance. Chaque année, les points acquis se voient fixés une valeur de service. Cette valeur, une fois multipliée par le nombre de points acquis, détermine le montant de votre rente.

– Une tranquillité à toute épreuve : Le nombre de points que vous achetez sont définitivement acquis et leur valeur de service ne peut pas baisser. Même avec un krach boursier, votre épargne est garantie (hors rachats exceptionnels) et sa valeur ne peut pas chuter, vous assurant une retraite tranquille.

– Moins d’impôts, plus de liberté : Vous avez la possibilité de déduire (1) les versements réalisés sur votre PER de vos revenus imposables, dans la limite d’un certain plafond.

[1] Dans les conditions et limites prévues par la législation en vigueur. (mentions légales)

Communication à caractère publicitaire

[1] Taux de rendement du fonds en euros du contrat d’assurance-vie Garance Épargne net de frais de gestion et hors prélèvements

sociaux et fiscaux pour l’année 2023. Les performances passées ne préjugent pas des performances futures.

[2] Garance Épargne est un contrat d’assurance vie multisupport assuré par Garance, mutuelle soumise aux dispositions du livre II du

Code de la mutualité, et immatriculée au répertoire SIRENE sous le numéro 391 399 227 dont le siège social est situé au 51 rue de

Châteaudun, 75442 Paris Cedex 09.

[3] Démonstration de la performance des taux sur le fonds euros Garance sur les 6 dernières années.

[4] Les versements restent soumis aux frais sur versement du contrat. Les conditions de l’offre sont disponibles sur le site garance.com

[5] Décerné par Challenges et ses partenaires, Retraite.com et Speak33 en 2023, aux 22 sociétés qui délivrent les meilleurs conseils

d’épargne à leurs clients (appels mystères qui testent la relation des établissements avec leurs clients).

[6] Décerné par les Dossiers de l’Épargne en 2023, ce label est attribué par un jury d’experts indépendants après l’analyse de 3000

contrats pour récompenser les meilleurs contrats du marché (comparaison des différents caractéristiques techniques des contrats).

[7] Décerné par Le Particulier en 2023, en partenariat avec le spécialiste de l’analyse de fonds Quantalys, cette récompense distingue

les meilleures assurances vie du marché après l’examen de leurs frais prélevés, fonds en euros et de la performance de leurs supports

financiers.

[8] Décerné par un jury d’experts en 2023, cette cérémonie récompense, sous le contrôle d’un actuaire-conseil, les meilleurs contrats

d’assurance-vie, de retraite et de prévoyance dans 24 catégories.

© 2024 Epargne et Retraite – Retraite.com. All Rights Reserved.